Статистическое изучение себестоимости продукции

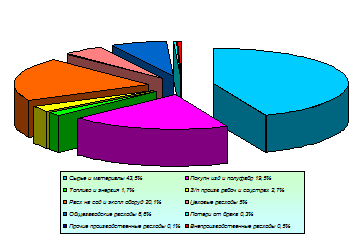

Анализируя данные таблицы 2, мы можем сделать следующие выводы, что наибольшие затраты произведены на сырье и материалы (за вычетом отходов (43,5%; 39,9%; 39,1%). Меньше всего средств потрачено на топливо и энергию (1,7%; 1,6%; 0,8%), внепроизводственные расходы одинаковы на всех трех предприятиях и составляют 0,5%, потеря от брака (0,3%,0,1% и 0,2%). Затраты на покупные изделия и полуфабрикаты, заработную плату и отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования, цеховые расходы в среднем составили на первом предприятии 19,5%, 2,7%, 20,1%, 5%, на втором - 23,5%; 8,7%; 14,3%; 6,1%, на третьем - 32,2%;7,6%; 10,1%; 5,3%, к полной себестоимости товарной продукции (Рис. 2). Предприятие № 1

себестоимость товарный затрата фондоотдача

Предприятие № 2 Предприятие № 3

Рис.2 Постатейный состав себестоимости на трех предприятиях.

|